Publicamos a continuación, como muestra, el capítulo 11 del libro La Crisis de 30 años, del economista Henri Houben. Será publicado en poco tiempo en castellano.

Las soluciones se proponen a partir de los análisis, y no al revés. Algunos creen tener las soluciones y construyen todo su análisis para justificar sus propuestas. Es crucial saber si esta crisis es puramente financiera o si tiene unos cimientos más profundos en la economía “real”.

Según la primera hipótesis, el problema parte de un sector financiero hipertrofiado que sería necesario reducir, regular. Por el contrario, si el origen de la crisis se encuentra en la manera misma de crear la riqueza, entonces la recesión es inherente al capitalismo. Una simple regulación sería insuficiente y para salir de ella habría que buscar salidas fuera del sistema capitalista, aunque a corto plazo estén fuera de nuestro alcance (más que nada porque la correlación de fuerzas actualmente es desfavorable).

La depresión por sí misma no origina un cambio de sistema, aunque permite las condiciones para que se dé tal transformación. Pero si no existen las fuerzas que lleven a cabo tal adelanto, el capitalismo puede seguir vegetando durante décadas, incluso en medio del desorden y el caos

11.1 El capitalismo está esperando a su Mesías

La mayor parte de los autores que acusan a los mercados financieros de ser la fuente de todos los males, tienen como objetivo asegurar la continuidad del capitalismo, o de lo que ellos llaman economía de mercado. En este sentido, el Partido Socialista Europeo (PSE, que agrupa a los partidos socialistas, socialdemócratas y laboristas de Europa) afirma en uno de sus documentos oficiales:

“La ideología conservadora del libre mercado ha sumido a Europa en la crisis. Pero esta crisis se podría haber evitado. El endeudamiento excesivo y arriesgado de los mercados financieros, las bonificaciones desmesuradas, los conflictos de interés y la falta de transparencia son el resultado de la falta de regulación. […] El PSE desea un mejor funcionamiento de los mercados. Creemos que el mercado debe servirnos, y no dominarnos[1].”

Por tanto no estamos ante una crisis del sistema capitalista en su conjunto, sino tan sólo ante una disfunción de las finanzas internacionales, desmesuradamente agrandadas. Los elementos básicos de la declaración socialdemócrata son la existencia de un endeudamiento y bonificaciones excesivas, negligencias, y por encima de todo, la ideología conservadora.

El PSE añade que “la solución a la crisis es la socialdemocracia, una economía social de mercado, bien regulada[2].” Además: “ahora más que nunca necesitamos un sistema socialdemócrata de regulación de los mercados financieros. No tenemos que volver a permitir que los mercados financieros dominen nuestra economía social de mercado. La Europa social debe vencer a la codicia y la irresponsabilidad[3].”

Para el PSE, la codicia y la irresponsabilidad de los banqueros ponen en peligro la consecución del objetivo de la agenda de Lisboa: el de una Europa ultra competitiva. De ahí que sea necesaria la regulación: “Las políticas que han de ponerse en marcha para combatir la recesión no tendrán éxito si los mercados financieros no están mejor regulados. Sólo los mercados que funcionan de forma eficaz y con total transparencia pueden servir a los intereses de la economía real y permitir las inversiones a largo plazo que harán de Europa la economía del conocimiento más competitiva del mundo, basada en la cohesión social y el desarrollo sostenible[4].”

Esta preocupación se encuentra en un buen número de analistas de la crisis, que parecen agarrarse a lo malo conocido. Así, Jacques Attali, antiguo consejero de François Mitterrand, en su análisis de la situación económica actual, parte del principio de que “el mercado es el mejor mecanismo de reparto de los recursos escasos[5]”.

Joseph Stiglitz, que goza de buena reputación entre los progresistas tras su dimisión como economista en jefe del Banco Mundial, añade: “todo esto hace plantearse a Europa, a Asia y a Latinoamérica la cuestión fundamental: ¿qué tipo de economía de mercado quieren crear? ¿un capitalismo a la americana o un capitalismo de rostro humano, más suave, a la sueca[6]?” Es decir, elegir entre un capitalismo salvaje o un capitalismo regulado.

Y lo mismo afirma George Soros, el especulador arrepentido que se revuelve contra sus antiguos compañeros de juego: “No deseo abolir el capitalismo – a pesar de sus defectos, es preferible a las demás alternativas-, sino que intento impedir que se autodestruya[7].” Y añade: “temo que la alianza involuntaria entre los integristas del mercado por la derecha, y el movimiento antiglobalización por la izquierda, acaben por destruir las instituciones financieras y comerciales internacionales[8].”

Esta concepción da lugar a un nuevo análisis de clases según el cual ya no hay trabajadores y “burgueses”, sino que estos últimos se dividen en industriales, representantes del capitalismo dinámico creador de crecimiento y riqueza; y financieros, que encarnan todos los males del sistema y su aspecto parasitario. De la misma manera que en el s.XVIII nos encontrábamos con las hormigas frente a las cigarras aristocráticas.

Uno de las primeras personas que popularizó esta diferenciación en el capitalismo moderno fue Henry Ford, para quien “no hay distinción de clases en la industria[9]”. Lo importante era defender a la propia industria, era una cuestión de patriotismo. Según Ford, la producción sufría los ataques de los financieros, que pretendían un enriquecimiento fácil; y también de los reformadores, que querían imponer leyes y reglas a los emprendedores, y que para nada entendían el derecho del “líder” a dirigir su empresa de acuerdo con principios morales.

Añadía: “los empleadores y los empleados tienen un interés común contra los capitalistas especuladores. Estos capitalistas internacionales saben que si consiguen dividir a los patronos y asalariados y romper la industria, podrán controlar el campo de batalla. Y lo más triste de este asunto es que muchos empleadores y trabajadores juegan ciegamente la partida de su enemigo común[10].” En otro momento escribe: “cuando hablamos de trabajo y de capital vemos como aparecen las fronteras de clase, con sus prejuicios y antipatías. Los dos grupos opuestos se miran demasiado frecuentemente como individuos e imaginan demasiadas cosas malas los unos de los otros. […] Pero cuando dejamos de hablar de trabajo y capital y empezamos a considerar la industria, entonces trabajo y capital hablan de lo mismo, de lo que dependen ambos para su supervivencia[11].” Y concluía: “Cuando dos hombres se encuentran en un barco en medio de un lago, poco importan sus diferencias personales, su interés común es la integridad del barco[12].”

Robert Lacey, autor de una biografía de la familia Ford, hace hincapié en la importancia de estos escritos para el desarrollo del nazismo: “Hitler, aún desconocido en aquella época, había leído los artículos y las obras publicadas por Ford. Tenía un retrato suyo colgado en la pared y solía citar sus ideas[13].” En 1938, Henry Ford recibió la Gran Cruz de la orden del Águila alemana, la más alta distinción del régimen nazi para un extranjero, una medalla que nunca devolvería, ni siquiera tras la entrada en guerra de Estados Unidos contra Alemania[14].

Esta distinción de los capitalistas en dos categorías se encuentra en la obra de pensadores menos sospechosos, como el antiguo primer ministro francés Michel Rocard, que reflexiona acerca de esta crisis: “Es el capitalismo en su forma globalizada y financiarizada – no el mercado, del que soy partidario- el que está en entredicho hoy en día. […] Como se trata de un proyecto mundial, sólo veo una única fuerza capaz de dirigirlo bien: la socialdemocracia internacional. Hay que defender a quienes producen frente a quienes especulan. Esa es la nueva lucha de clases[15].”

11.2 Unas finanzas capitales para el capitalismo

Es tentador tratar de separar las actividades reales, la producción; de la esfera financiera. Parece que la economía actual es así. Pero ¿ es una distinción realmente pertinente? Para poder responder a esta pregunta hay que repasar los fundamentos del desarrollo capitalista.

Karl Marx aborda esta cuestión a partir del concepto de acumulación, un proceso en tres frases en el que en primer lugar, una empresa crea un beneficio; en segundo lugar, una parte de ese beneficio vuelve a introducirse en el proceso de producción en forma de inversión, y en tercer lugar, esas inversiones permiten aumentar el nivel de producción y crear un beneficio extra con respecto al ciclo precedente, y así sucesivamente.

De modo que una empresa debe intentar obtener el mayor beneficio posible, lo que determinará su crecimiento. Además, necesita incorporar al nuevo proceso de producción una porción suficiente de ese beneficio, para aumentar el capital de forma duradera. Eso es la inversión. Si la mayor parte del excedente se distribuye entre los accionistas, o se invierte en otro lugar, la empresa no podrá crecer. En consecuencia, el capital propio debe aumentar. Estas tres características permiten determinar si una empresa es “competitiva” o no. No es sólo el beneficio, ya que el capital permitirá influir en los beneficios futuros. Y no es sólo el capital, ya que de por sí no conlleva necesariamente un mayor beneficio en el futuro. Es el mecanismo dinámico en su conjunto el que dará lugar a la acumulación para una empresa.

La compañía que acumule mayor cantidad y más rápidamente que sus competidoras podrá imponer sus normas en el sector. Gracias a sus beneficios extra, podrá invertir, lograr innovaciones tecnológicas más deprisa, adaptarse más fácilmente a las alteraciones de la coyuntura y de la demanda, etc. Crecerá, y si las demás no siguen su ritmo, correrán peligro de ser superadas.

Para sus competidoras sólo quedarán dos soluciones: fusionarse o buscar el capital que necesitan para la acumulación allí donde se encuentra, es decir en las sociedades financieras. La aportación de capitales extra provenientes de las “finanzas” (créditos bancarios, salidas a Bolsa de una empresa, ampliaciones de capital o creación de obligaciones, etc.) puede suponer un cambio en la carrera por la competencia, pues al igual que ocurre con el dopaje en el deporte, es capaz de aumentar la acumulación en un determinado momento e incluso obligar a que el “líder” busque también fondos financieros para seguir en liza en el sector. Paralelamente al crecimiento de la competencia capitalista, cuando la batalla se recrudece, las “finanzas” pasan de representar un papel secundario y auxiliar, a tener una importancia fundamental, alimentando a los contendientes con los capitales que necesitan para acumular.

A lo largo de la historia han sido los bancos quienes han realizado esa misión esencial. Los primeros en ocuparse de ello a gran escala fueron los establecimientos belgas, primero la Société Générale de Belgique y después el Banco de Bélgica. Desde 1835 transformaba los llamados descuentos comerciales -effets d'escompte-, que básicamente eran préstamos a largo plazo (ya que se renovaban permanentemente), en acciones de participación en la industria, sobre todo en el carbón y el metal. Gracias al control que ejercía sobre el 40% de la producción hullera de Borinage (en aquella época la más importante del país), la Société Générale redujo la competencia entre las diferentes minas e intentó imponer los precios en sus principales mercados, en Bélgica y al norte de Francia. A partir de 1850, se convirtió en uno de los agentes más importantes en el desarrollo del ferrocarril.

Su peso fue decisivo en la industrialización belga, pionera y una de las más importantes siglo XIX, al acaparar tres sectores fundamentales: las explotaciones hulleras que abastecían de coque a la metalurgia, que a su vez proporcionaba raíles a las compañías ferroviarias[16]. Sin la Société Générale de Belgique, ¿qué habría sido del desarrollo belga? ¿cuántas minas habrían cerrado prematuramente?, y no por agotamiento de los subsuelos, sino por quiebra de quienes las explotaban. Las sociedades hulleras y metalúrgicas ¿habrían podido resistir a la agresiva competencia inglesa de la época?

El éxito de los bancos belgas hizo que surgiesen imitadores en el extranjero. Los bancos alemanes, conocidos como las “4 D” (Deutsche Bank, Dresdner Bank, DiscontoGesellschaft y Darmstädter Bank), tomarían a Bélgica como modelo para crear instituciones que captaban depósitos, concedían créditos y compraban acciones en los sectores industriales y comerciales. Eran los llamados “bancos universales” o “mixtos”, frente a los bancos comerciales que se limitaban a préstamos y depósitos.

Como hemos explicado, el papel de los bancos se complementó desde entonces con otras formas de compañías financieras. Tras el crac de 1929 varios países impusieron normas que no permitían la convivencia en el seno de una misma empresa de actividades “comerciales” y de inversión. Además, las cantidades requeridas para algunas inversiones de las multinacionales eran demasiado grandes para ser aportadas por una sola entidad. Los vínculos estrechos entre industria y banca se relajaron.

Pero eso no significaba que la industria hubiera recuperado su independencia. Gran número de multinacionales crearon su propio departamento financiero, que en la actualidad en algunos casos supera la capacidad de numerosos bancos. En el momento de mayor esplendor, es decir, entre 2004 y 2005, la filial financiera de General Motors, GMAC, poseía activos por valor de unos 320.000 millones de dólares. Las de Ford Credit rondaban los 180.000 millones. Y los montos de las filiales de GE Capital se elevaban a 573.000 millones de dólares. Sólo los bancos más grandes del mundo administran mayor cantidad de bienes. Esta vez, como hemos visto, la progresiva dependencia adquirió una nueva forma, ya no con los bancos, sino con los deseos de una serie de nuevos actores financieros como los fondos de pensiones, fondos de inversión, hedge funds, private equity funds, etc.

De hecho, los mecanismos que condujeron al dominio de la banca siguen operando. La batalla por la acumulación sigue, más activa que nunca, por lo menos en determinados sectores; y los dos elementos centrales de la acumulación siguen siendo la creación de beneficios y la aportación de capitales. Existe sin embargo una pequeña diferencia con el pasado: el banco que compra una empresa en dificultades la reestructura y organiza para que dicha empresa se pueda hacerse con el papel de líder e imponga su ley a los demás. El nuevo capital financiero es mucho más destructor, al seguir una lógica de rentabilidad inmediata; la sociedad racionalizada tiene que pagar su cuota rápidamente, aunque eso la precipite hacia el precipicio.

La industria automovilística es un buen ejemplo de este desarrollo. En este sector, el “líder” indiscutible es el fabricante japonés Toyota. Desde hace lustros, ha puesto en marcha un sistema de producción llamado “toyotismo”, perfeccionando el tradicional fordismo. Este sistema le permite obtener una plusvalía extra y un beneficio global superior. Además, sus métodos de remuneración del capital, algo frecuente en Japón, le permiten dedicar grandes cantidades a la inversión.

En 1956, mientras cuatro millones de vehículos salían de las fábricas de General Motors, Toyota ni siquiera llegaba a producir 50.000 vehículos. El porcentaje de Toyota apenas representaba el 0,4% de la producción mundial. Pero en 2006, el fabricante nipón adelantó a General Motors y le arrebato el puesto de primer productor mundial de automóviles. En lo respecta a los beneficios, la empresa japonesa no hace más que batir récords desde el año 2000: fue la primera empresa automovilística en superar los 10.000 millones de dólares de beneficio en 2003, los 15.000 millones en 2007 (Ford había declarado unos beneficios de 22.000 millones en 1998, pero se debía a circunstancias excepcionales). En 2008 sufrió unas pérdidas de 4.300 millones de dólares como consecuencia de su gran exposición al mercado americano y a la bajada del dólar con respecto al yen.

Toyota disponía en 2007 de cerca de 120.000 millones de dólares de fondos propios. ¡Una cantidad que había duplicado desde 2001!. Era el equivalente a los fondos de Daimler, Volkswagen y Peugeot juntos. Como puede invertir más, Toyota presiona más a sus competidores, hasta... la quiebra, como ponen de manifiesto los casos de GM y Chrysler. En este caso, la ventaja era tal que Cerberus, el private equity fund, que compró Chrysler y la mitad de GMAC, ni siquiera pudo salvar los muebles. Fue necesaria la intervención del estado americano.

El desarrollo de las finanzas no es pues una deriva del capitalismo, sino una necesidad debida a la reñida carrera entre empresas cada vez más grandes. No es sorprendente por tanto ver su influencia en la economía “real”.

Desde principios de los años ochenta, la rivalidad entre las potencias capitalistas opone dos modelos, llamados en ocasiones anglosajón y renano. Son dos tipos distintos de alianza entre el mundo de las finanzas y el de la producción. Por un lado, en Alemania y en Japón la industria se mantiene gracias a bancos casi omnipotentes, y este conjunto económico recibe el apoyo de la maquinaria estatal, al ser muy estrechos los vínculos entre políticos y medios financieros. De alguna manera, es la continuación de la estructura establecida en el siglo XIX, basada en la banca universal.

Pero en este juego, Estados Unidos iba a la zaga. La clase dominante americana quiso resaltar los medios consustanciales al desarrollo anglosajón: mercados financieros (en primer lugar bursátiles) que aportan los fondos necesarios para la acumulación y la presencia en todos los rincones del mundo. Para lograrlo utilizó todo su poder y el de su estado con el fin de imponer sus recetas al conjunto del planeta. Este proyecto se vio notablemente impulsado por el hundimiento de la URSS, que dejó vía libre a Washington, y por la creación de la OMC, que consagró la libertad de circulación de mercancías y la defensa de la propiedad intelectual, dando ventaja a las multinacionales ya establecidas.

Con esta “globalización”, los métodos alemanes y nipones han perdido empuje. Es cierto que algunas empresas como Toyota u Honda no tienen grandes problemas. Pero la gran máquina de acumulación japonesa está atascada. De hecho en el extranjero tiene dificultades para recomponerse. Con el estallido en 1989 de la burbuja financiera e inmobiliaria, específica de Japón, los establecimientos de crédito se dirigían a la quiebra. Para salir de ella, tuvieron que fusionarse. Hoy en día, tan sólo quedan tres grandes grupos bancarios en el archipiélago: SMBC, Mizuho y MUFG.

Los problemas financieros también sacudieron Alemania. El Dresdner Bank fue adquirido en 2002 por Allianz, antes de ser revendido en agosto de 2008 a otro de los gigantes bancarios, el Commerzbank, el mismo obligado por la Comisión Europea a deshacerse de la mitad de sus activos debido al apoyo del estado para evitarle la quiebra. El Deutsche Bank, se ha ido transformando paulatinamente en un establecimiento estrictamente financiero, y su influencia directa sobre la industria alemana es cada vez más débil. El desarrollo financiero de estos últimos años está penalizando a las empresas, en especial a los bancos, que deciden conservar sus acciones en lugar de especular al alza o a la baja.

Estados Unidos, que está “en retraso” con respecto a Japón o Alemania en materia de competitividad, ha optado por una fórmula de capital financiero que sin duda se podría calificar de “dura”: mercados autónomos donde la especulación es bien recibida y donde, en cierta medida, los beneficios se obtienen del futuro, ya que lo importante es el valor bursátil, es decir, la cotización de los títulos que incorpora los beneficios esperados en el futuro. El capital financiero made in Germany o made in Japan no es rival, simplemente porque no puede acumular más rápido en tan poco tiempo. Por eso está periclitándose y dejando su lugar al dominio financiero de tipo americano.

La influencia actual del mundo de las finanzas, con el nacimiento de nuevos tipos de sociedades financieras y bancos que financian todo, tiene algo de particular, que no parece ser inexorable o determinante. Como si hubiese otra opción. Efectivamente hay un carácter circunstancial en la rivalidad entre Estados Unidos, Europa y Japón. Pero una vez se ha decidido la orientación, se vuelve inevitable, y se impone implacablemente.

En el siglo XIX los países que querían adelantar a las empresas británicas más competitivas también corrieron a buscar el apoyo de los bancos, dando lugar al desarrollo del capital financiero de la época. En su análisis de la estructura financiera del capitalismo mundial, Pierre Grou destaca que “el problema particular de control que se presentó a finales del siglo XIX es el relativo a los capitalismos rezagados como el alemán, el ruso, el belga y el americano, en los que la industria necesitaba a los bancos para financiar una acumulación de capital, tomando la industrialización británica como modelo[17].” Fueron ellos quienes acabaron imponiendo su modelo financiero al conjunto del planeta. Al final Gran Bretaña se vio superada, ya que no disponía de suficientes empresas concentradas capaces de competir con las compañías americanas, alemanas, y otras.

Del mismo modo, más recientemente Estados Unidos se encontraba “rezagado” en materia de competitividad frente a Alemania y Japón, y optó por otra forma de capital financiero, jugando con beneficios gigantescos a muy corto plazo.

El desarrollo de lo que con razón aparece como una exuberancia financiera no es pues una deriva de un capitalismo básicamente sano. Es la consecuencia lógica de una batalla entre los gigantes americanos, europeos y japoneses, prolongada en forma de oposición económica, política y militar entre esos tres polos (aunque el aspecto militar aún no ha tomado dimensiones comparables a las que existían antes de las dos guerras mundiales). En este aspecto también, la crisis financiera es la crisis del capitalismo en su totalidad.

11.3 Lo social y lo parasitario

El capitalismo es destructivo, pero no sólo por sus excesos financieros. El problema es más profundo. El dominio de la esfera financiera sobre el capitalismo a fin de cuentas no es algo tan sorprendente. Es la dominación del capital-dinero, algo que se privilegia a todos los niveles porque la competencia impide que se actúe o se razone de otro modo.

La extracción de unos ingresos por parte de poderosos conglomerados financieros no es más que la última etapa de un proceso que comienza en el momento mismo de producir. Es ahí donde empieza el cambio (algo que a menudo se olvida). En efecto, en los años ochenta las grandes multinacionales abandonaron las estrategias de diversificación que tan de moda estaban tan sólo una década antes, del mismo modo que la integración vertical de Ford se había desarrollado hasta el extremo a principios del siglo anterior. A partir de ese momento se centraron, como ellas mismas afirman, en el core business, el núcleo central de sus actividades, dejando el resto de operaciones a otras empresas, que son, o proveedores gigantes, o subcontratistas totalmente dependientes.

En la industria del automóvil, Toyota fue uno de los precursores de esta estrategia, al igual que Toshiba en el sector electrónico. Las empresas japonesas pusieron en marcha un sistema de producción basado en una pirámide de subcontratas. En la cúspide se encuentra el fabricante, es decir Toyota, que se especializa en el ensamblaje de los coches, y en la producción de componentes estratégicamente importantes, como el motor. Por debajo se encuentran los subcontratistas de primer nivel. Son proveedores de subconjuntos, a menudo empresas en las que Toyota tiene acciones. Estas empresas, 168[18], son de un tamaño relativamente grande. A su vez son abastecidas por las 5.437 empresas de segundo nivel, más pequeñas, que fabrican los componentes necesarios para realizar los subconjuntos. Finalmente, en la base de la pirámide están las empresas de tercer o incluso cuarto o quinto nivel. Estas 41.703 empresas emplean generalmente a menos de 10 trabajadores y distribuyen pedidos de componentes o sub-componentes a las empresas de nivel 3. El camino descendente hacia los subcontratistas más modestos es también un camino hacia condiciones de trabajo cada vez más precarias.

Este sistema fue imitado en el extranjero en sectores muy diversos, entre otros, como no podía ser de otra manera, por la industria automovilística. En Estados Unidos, el sistema se acompañó de la modularización, es decir de la producción en base a módulos, una especie de subconjuntos integrados que sólo necesitan unirse en el momento del ensamblaje final. Mientras Toyota desarrolló una red basada en sus posición geográfica en torno a Toyota City, las empresas americanas utilizan novedosos métodos para elegir el lugar más ventajoso para instalar su producción. De hecho, “gracias a la modularización, podemos fragmentar el sistema de producción y repartirlo en las cuatro esquinas del planeta[19]”.

Desde mediados de los años noventa, gigantes como IBM o Hewlett-Packard se volcaron en la provisión de “servicios”, y revendieron gran parte de sus fábricas[20]. El presidente de Alcatel, Serge Tchuruk, anunciaba la era de la “empresa sin fábricas”. A partir de entonces, las multinacionales se concentran en las actividades tecnológicas: diseño, investigación, marketing, imagen y fabricación de los componentes estratégicos.

En el sector textil tuvo lugar un fenómeno similar. Phil Knight, director ejecutivo de Nike, explica así la transformación de su empresa: “Durante años, creíamos ser una empresa productora, y por eso dedicábamos todo nuestro esfuerzo a diseñar y a fabricar los productos. Pero ahora hemos comprendido que lo más importante es comercializar nuestros artículos.[21].” Nike ya no fabrica prácticamente nada y deja que lo hagan subcontratistas situados en el Tercer Mundo. Una situación que también han imitado sus competidores Reebok y Adidas.

Este proceso se describe a veces como el fin de los grandes dinosaurios, de las empresas gigantes. Pero en realidad esta ramificación en pequeñas unidades que operan en una misma cadena de valor para crear la misma mercancía, sigue estando bajo el estricto control de la empresa que hace el pedido. En la industria automovilística, el fabricante sigue conservando el dominio sobre la filial, mediante la estipulación de precios o fijando criterios de calidad. Con frecuencia envía a sus equipos a verificar el modo en que tiene lugar la fabricación y dar consejos apropiados para reducir costes.

En materia de distribución, las grandes cadenas de alimentación o ropa también imponen sus condiciones. Un gigante como Wal-Mart se apoya en una red de 68.000 proveedores. Para obtener precios siempre más bajos, los obliga a deslocalizarse, sobre todo hacia China. Hay un centro de compra en Shenzhen (al sur, frente a Hong Kong) instalado para encontrar empresas que puedan producir a precios que desafíen a los rivales, estimulando la competencia entre los proveedores.

Este sistema permite lo que en términos marxistas se llama la transferencia de plusvalía. El valor que crea el subcontratista no lo absorbe él mismo. Mediante la rebaja constante de los precios de compra de componentes o de artículos, es la empresa que hace los pedidos la que se beneficia de esas ventajas. Por ejemplo, en el caso de Wal-Mart, el presidente de una gran empresa de ropa deportiva explica las condiciones con las que tiene que lidiar: “La filosofía de Wal-Mart es la del 'siempre más'. No quieren siempre lo más barato, pero sí la mejor calidad a un precio muy bajo. Si les vendo un producto a diez dólares este año e intento volver a vendérselo al mismo precio el año que viene, no estarán contentos. Cada año, lo que hacemos tiene que ser 'siempre más' ventajoso para ellos[22].”

Gracias a esta presión permanente, los beneficios del gigante de la distribución pasaron de 482.000 dólares en 1967 a 13.400 millones en 2008. Desde 1967[23] no ha vuelto a tener un año de pérdidas.

Lo mismo sucede en la industria automovilística. Toyota – como el resto de fabricantes - exige una mejoría continua de la productividad de las subcontratas. En caso de necesidad, la empresa madre les puede ayudar, como sucedió en 1965, animando a sus subcontratistas a implantar el just-in-time y el control de calidad total, dos elementos básicos del toyotismo[24]. Si los costes del proveedor siguen siendo muy elevados, será eliminado sin contemplaciones. Si por el contrario puede rebajarlos, Toyota le permitirá quedarse con el beneficio obtenido durante el año en curso. Pero al año siguiente, incorporará esos beneficios en los nuevos precios exigidos a la empresa afiliada[25]. Este sistema permite que Toyota anime al proveedor a buscar mejoras en la productividad, y obtenga el beneficio al final del proceso mediante la transferencia de plusvalía. Además, el método se difunde en toda la línea de producción ya que, el subcontratista del primer nivel se abastece con empresas del segundo nivel con las que tratará de una manera similar.

En 2006, basándonos en estadísticas americanas, se puede establecer que un obrero de producción de un fabricante de automóviles creaba de media un valor de 190 dólares a la hora, mientras que su colega de la subcontrata sólo 86 dólares, aproximadamente la mitad[26]. La única explicación posible para esta diferencia es una transferencia de valor (y por tanto de plusvalía) del sector de los componentes hacia el ensamblaje, un mecanismo que pasa por la reducción permanente de los precios de las piezas compradas por las multinacionales. De modo que una parte del valor creado mediante las subcontratas se transfiere hacia los fabricantes y se acumula en forma de beneficio.

Lo mismo sucede con los proveedores que operan en el Tercer Mundo. Recordemos que la multinacional no sólo obtiene ventajas de los salarios más bajos que impone, sino también de la infravaloración del valor producido en el extranjero, infravaloración que puede provenir de la continua depreciación de la moneda de los países del Sur.

El siguiente cuadro 11.1 presenta la evolución del valor añadido por hora de diferentes países entre los principales exportadores hacia Estados Unidos.

Cuadro 11.1 Evolución del valor añadido manufacturero por hora de diferentes países 1981 – 2006 (en dólares)

| 1981 | 1990 | 1995 | 2000 | 2006 | |

|---|---|---|---|---|---|

| EE.UU. | 16,06 | 25,53 | 32,28 | 42,23 | 51,55 |

| SINGAPUR | 4,58 | 11,38 | 27,32 | 21,57 | 42,39 |

| COREA | 2,61 | 5,06 | 10,43 | 12,15 | 22,06 |

| TAIWAN | 3,15 | 8,00 | 11,70 | 12,05 | 12,20 |

| FILIPINAS | 0,13 | 11,18 | 1,77 | 5,26 | 10,05 |

| CHINA | 0,76 | 1,61 | 3,08 | ||

| MÉJICO | 5,84 | 5,87 | 7,80 | 13,23 |

Fuente: Bureau of Economic Analysis para Estados Unidos; OIT, Laborsta para el resto de países.

Se observa que, en general, hay una importante diferencia en la valorización de las horas entre Estados Unidos y el resto de países: en 1981, la compra de una hora de trabajo valía cerca de 16 dólares en Estados Unidos, 4,6 dólares en Singapur, 2,6 dólares en Corea, etc. Por supuesto el valor añadido por hora puede depender de la estructura tecnológica de la industria manufacturera del país: si el territorio acoge un gran número de empresas de ropa, generará un escaso valor añadido por hora; y al contrario, si fundamentalmente son empresas informáticas, farmacéuticas o biotecnológicas, será muy grande[27]. Sin embargo, en 2006, un componente electrónico producido en una hora en Taiwan por un total de 12 dólares, valía de media 51,5 dólares en el producto terminado en Estados Unidos. Así es fácil comprender los beneficios obtenidos por las empresas que realizan los pedidos.

La ventaja para estas multinacionales no sólo reside en esa transferencia, también en la gran flexibilidad en la producción, imposible si las fábricas fuesen de su propiedad.

Toyota siempre tiene dos subcontratas para cada componente que adquiere. En 1988, al percibir que se estaba volviendo demasiado dependiente de su filial electrónica Denso (de la que sin embargo poseía el 33%), empezó a construir una fábrica en Hirose (al norte de la isla de Hokkaido) y a contratar ingenieros electrónicos. Decidió que no podía depender exclusivamente de Denso para la fabricación de piezas tan estratégicas que suponían cerca del 30% del valor de un vehículo[28].

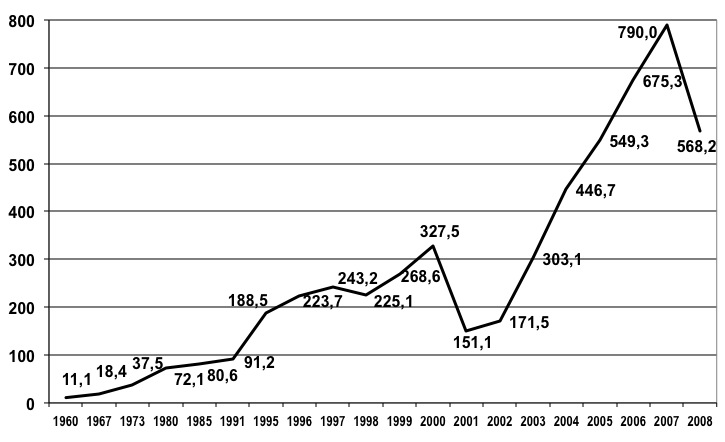

La consecuencia de este sistema es el crecimiento explosivo de los beneficios de las grandes empresas de la industria manufacturera, como muestra el gráfico 11.1 La presentación no es constante en el tiempo. Hemos seleccionado algunos años hasta 1995 y después incluimos el desarrollo anual.

Gráfico 11.1 Evolución de los beneficios netos de las 200 empresas industriales más grandes del mundo 1960 – 2008 (en miles de millones de dólares)

Fuente: Fortune, Global 500, e informes anuales de las empresas.

Nota: las empresas incluidas en este cuadro son las que contabilizaba originariamente Fortune hasta 1994, es decir empresas activas sobre todo en la industria manufacturera. Las 200 primeras empresas no son siempre las mismas a lo largo de los años, aunque existe una cierta continuidad.

El progreso fue relativamente constante hasta 1991. A continuación, los beneficios se duplicaron en 1995 hasta 188.000 millones. Y prácticamente se duplicaron de nuevo en el año 2000. El crac del año 2000 tuvo como consecuencia una caída: en un año, las empresas perdieron la mitad de sus beneficios. Pero seis años más tarde, se multiplicaron por cinco. La cantidad récord realizada en 2007, 790.000 millones de dólares, equivalía al PIB de todo África, si exceptuamos Sudáfrica. Es decir, ¡equivalía a la producción de 900 millones de personas! En 2008 estos beneficios se redujeron a causa de la crisis.

La esfera financiera extrae de estas cantidades buena parte de sus ingresos. Sin este crecimiento exponencial, no sería posible exigir tasas de rentabilidad de al menos el 15%. Nuevamente, el desarrollo desmesurado de las finanzas internacionales tiene como correlato las exigencias de las multinacionales “industriales” o “comerciales” en acaparar los excedentes que se crean en el mundo. Hay una gigantesca transferencia de rentas en favor de quienes poseen los capitales de estos gigantes, sin distinción de sectores.

Sería presuntuoso afirmar que la esfera financiera originó este fenómeno, al exigir tasas de beneficio del 15%, creando así las subcontratas, deslocalizaciones y las transferencias en favor del Norte. Aunque tengan vínculos con el capital financiero, Toyota y Wal-Mart siguen dirigidas por familias propietarias (la familia Toyoda y los Walton respectivamente), y sus métodos se introdujeron in tempore non suspecto, bastante antes de la efervescencia financiera. Sin embargo es evidente que las condiciones de rentabilidad impuestas por las finanzas han acelerado y generalizado la puesta en marcha de los métodos de captación de beneficio a escala planetaria. Se ha producido por tanto un desarrollo doble en el que cada una de las partes refuerza a la otra.

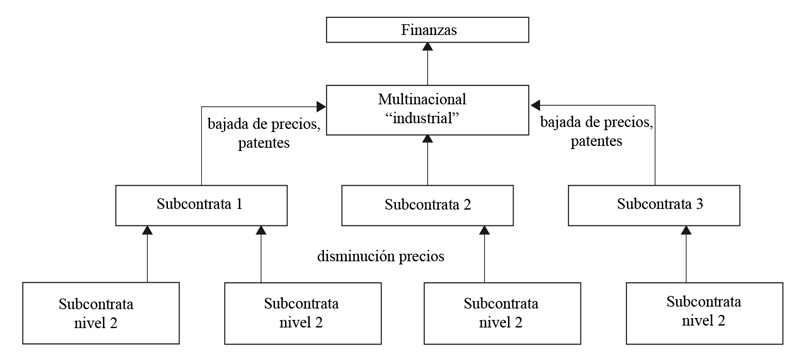

Se puede resumir la situación en el siguiente gráfico 11.2

Gráfico 11.2 Esquema de la transferencia de los beneficios realizados en la producción mundial entre empresas.

Las empresas subcontratadas, algunas de ellas en el Tercer Mundo, no conservan las rentas que producen. Se transfieren a los proveedores de mayor tamaño, los que a su vez, salvo raras excepciones, tampoco pueden quedarse con ellas. Están obligados a transferirlas hacia las multinacionales más grandes, las que dominan en el mercado mundial y que hacen pagar a todos el “sobrevalor” de su tecnología, de sus patentes y de sus marcas. Finalmente, los mecanismos para que estos beneficios lleguen a la esfera financiera pueden variar: pago de dividendos, de intereses o de otras rentas, incorporación a la cotización bursátil de los resultados esperados, etc.

Contrariamente a la relación banca-industria tradicional, con el establecimiento de crédito al frente de un conglomerado de naturaleza a veces totalmente productiva, el nuevo capital financiero hace todas las sangrías que puede y de la manera más rápida posible. De modo que la participación media de los hedge funds en el capital de las empresas en las que invierten, asciende a cerca del 10%[29]. El control directo no es su principal objetivo. Si al fondo no está satisfecho, o encuentra la manera de cambiar la dirección, o se va. Este predominio del corto plazo preocupa a bastantes observadores.

Para empezar, al contrario de lo que frecuentemente se cree, la socialización de la producción nunca había llegado a tal extremo: las doscientas empresas industriales más importantes del mundo dan trabajo a 18 - 19 millones de personas desde 1973[30]. De hecho, disponen de un control más amplio del que tenían las empresas integradas de principios del siglo XX. Y sobre todo disponen de un poder que no conoce fronteras.

Analizando este desarrollo, David Korten, participante activo en el Foro Social Mundial, escribe: “Los liberales pro-multinacionales suelen insistir en que una planificación económica centralizada es totalmente ineficaz e incapaz de dar respuesta a las preferencias de los consumidores. Sin embargo, las multinacionales más prósperas, ejercen un control sobre las economías, supeditadas como están a sus redes de productos, como nunca lo ejercieron en Moscú los planificadores centrales de la economía soviética. La dirección central compra, vende, desmantela, cierra unidades de producción según le venga en gana, contrata y despide a individuos a golpe de bolígrafo, traslada sus fábricas allí donde quiere en el mundo, decide qué porcentajes de los ingresos deben dar las filiales a la empresa madre, nombra y revoca a los directores de las filiales, fija las cantidades de las transferencias y otras condiciones que rigen las transacciones operadas entre las distintas empresas que forman parte del grupo, y decide si las filiales independientes pueden efectuar sus compras y ventas en el mercado libre o se les obliga a hacer negocios sólo con las otras filiales que pertenecen al mismo grupo[31].”

Por otra parte asistimos al desarrollo de un parasitismo financiero inimaginable, en el que algunos individuos toman las decisiones con el único objetivo de su beneficio personal. Exigiendo una rentabilidad inalcanzable a largo plazo, las operaciones lucrativas están matando a la gallina de los huevos de oro. Esa es la razón también de la proliferación de estafas (Boesky en los ochenta, Enron en 2001, Madoff más recientemente).

Incluso los defensores del capitalismo están seriamente preocupados por esta cuestión. George Soros declara: “Si la gente como yo puede derribar gobiernos, entonces algo no va bien en el sistema[32].” Marie Paul Virard cree, por su parte, que: “este capitalismo, que llamaremos 'financiero', ha resultado ser un mundo despiadado[33].”

Joseph Stiglitz lo compara con los “barones ladrones” de finales del siglo XIX, los Vanderbilt, Fisk, Gould, que se enriquecieron de forma escandalosa a costa de los trabajadores de la época mediante operaciones que rozaban el fraude y la inmoralidad. Pero es aún más crítico con los especuladores actuales: “Los barones de los ferrocarriles, que se enriquecieron con su influencia política, dejaron al menos un patrimonio: vías férreas, equipamientos que integraron al país y dinamizaron su crecimiento. ¿Qué patrimonio han dejado todos esos millonarios y billonarios de los punto.com, los dirigentes de Enron, de Global Crossing, de WorldCom y de Adelphi, aparte de historias de terror para contar a las generaciones venideras[34]?”

11.4 Miseria de la socialdemocracia

¿Se puede separar el capitalismo industrial de su esfera financiera? Creemos que no. La lucha por la acumulación exige sacar el máximo beneficio de toda la cadena de producción. Si no es suficiente, la aportación de capitales proveniente de las finanzas se vuelve un elemento clave. Las empresas “industriales” o “comerciales” se ven obligadas a depender de ellas en cierto modo. O bien las finanzas toman el control de la actividad abiertamente por medio de inversiones directas e imponen sus decisiones: por ejemplo, KKR desmanteló Nabisco para remunerar su inversión por endeudamiento; los fondos de pensión de Ahold exigieron la separación en dos unidades distintas de los activos holandeses (y europeos) por una parte, y los activos americanos, por otra, para disfrutar de una rentabilidad mayor... O bien la esfera financiera se usa para aumentar los beneficios de la empresa no puramente financiera: comprando sus propias acciones haciendo crecer así la cotización del título, lo que ya es una de las inversiones más en boga, la creación de departamentos financieros, necesaria para la gestión de las diversas monedas empleadas y, de forma más general, para la de los activos de la multinacional; en algunos casos, estas unidades se pasan a ser auténticos bancos; convirtiendo a la compañía industrial o comercial en un actor importante en los mercados financieros... Lejos de ser independientes, capital industrial y capital financiero están hoy en día estrechamente imbricados.

Sin embargo, la ilusión en la que viven la socialdemocracia y los demás actores que necesitan creer en un capitalismo más “blando”, es pensar que esas dos esferas se pueden separar. Por un lado tendríamos un capitalismo industrial claramente identificable, apoyado eventualmente por bancos que no siguiesen una lógica financiera en sentido estricto, y por otro, el capitalismo financiero, rapaz y devastador, que no tiene la más mínima relación con la economía real.

Lejos de ser ingenua, está concepción tiene como objetivo proponer que existe una solución en el seno del capitalismo. ¡Otro capitalismo es posible! Se basaría en el capitalismo productivo, dinámico y competitivo, que aporta crecimiento y riqueza para todos... Pero para evitar las derivas financieras, sería necesario imponer dos correctores: en primer lugar, una regulación ejercida por los poderes públicos, que son quieres tienen la autoridad para imponer normas a todos y la legitimidad de representar el denominado bien común, o interés general. En segundo lugar, la moralización de las clases dominantes, que debería llevarles a no buscar el beneficio fácil, delictivo incluso, sino la rentabilidad a largo plazo, respetando estrictamente las leyes vigentes, no sólo en su letra, sino también en su espíritu.

Anton Brender, por ejemplo, economista en jefe de Dexia, ha desarrollado ampliamente el punto de vista de que es necesaria una regulación. El título de su obra es revelador: Frente a los mercados, la política. En él afirma que “Las finanzas y sus mercados rigen la acumulación del capital. Entre las finanzas y el capitalismo la relación es estrecha. Si uno no va bien, el otro irá mal. Lo que pasa es que los mercados son miopes, pero el capitalismo es ciego. Hace dos siglos que no para, de crisis en crisis. ¿Cómo ha podido, no ya sobrevivir, sino incluso prosperar claramente? Pues simplemente porque, en todas las sociedades en que se ha desarrollado, se le han impuesto obligaciones. Una parte de la formidable energía que desprende se ha podido poner de este modo al servicio del progreso social. También de esta manera se ha podido asegurar su supervivencia. Sin una inteligencia social capaz de guiarlo, el capitalismo se dirigiría irremisiblemente a la perdición, y los mercados al caos. ¿Y cómo se podría expresar esta inteligencia sino es a través de las políticas que imaginamos y ponemos en marcha[35]?”

Por lo tanto sería necesaria una regulación que corrigiese los excesos de ese capitalismo ciego. Un llamamiento que se encuentra también en la obra de Patrick Artus, Marie-Paule Virard, Jacques Attali y Michel Rocard, por citar sólo a unos pocos.

Sin embargo los expertos señalan lo difícil de regular ese capitalismo manteniéndose en el sistema. Alan Greenspan escribe: “No es fácil prever las recesiones, porque se deben en parte a un comportamiento irracional. En general, el sentimiento que inspiran las expectativas económicas no va del optimismo a la neutralidad progresivamente, y de ésta al pesimismo; sino que es más bien como una presa que se rompe: retiene el agua hasta que aparecen las fisuras y se abre una brecha. Entonces, el torrente se lleva por delante todo lo que queda de confianza, y lo único que queda es el miedo[36].” También expresa su escepticismo ante la posibilidad de descubrir fraudes o disfunciones en el seno de las entidades financieras: “[...] con una experiencia en regulación de bancos de más de dieciocho años, recuerdo muy pocos casos en los que un regulador bancario haya descubierto fraudes o estafas gracias al examen de las cuentas[37].”

Además de la cuestión de la eficacia de esta vigilancia, deberíamos plantearnos la de sus objetivos. A los defensores de la regulación les parece evidente: el bien común. Sin embargo, gran parte de los órganos de control, en particular en el ámbito financiero, se organizan no en función del conjunto de la población, sino en nombre de la protección de los accionistas, y es ejercido, bastante a menudo, por antiguos financieros o personajes relacionados de una u otra manera con esa esfera. ¿Cómo podría ser de otro modo en un mundo en el que todos provienen de las mismas universidades, se cruzan en los despachos ministeriales, frecuentan los mismos think tanks, y terminan a menudo su carrera en puestos de administración de tal o cual gran empresa?

La ilusión de la regulación se basa también en el hecho de pensar súbitamente aparecerían caballeros valientes partícipes de la cultura del bien común por encima de las clases sociales, y a quienes se confiaría la vigilancia de la esfera financiera. Ciertamente tales personas existen, pero o se les hace entrar “en razón”, o se les margina en el seno del aparato del estado.

Por ejemplo, los principales responsables del control sobre las finanzas belgas son Jean-Paul Servais, presidente de la CBFA (Comisión Bancaria, Financiera y de Seguros), antiguo auditor de KPMG, una de las grandes auditorías privadas, y jefe de gabinete de Didier Reynders en el Ministerio de Finanzas; Bruno Colmant, presidente de la bolsa de Bruselas, antiguo administrador delegado de ING Bélgica (el antiguo BBL) y también, en su momento, jefe de gabinete de Reynders[38]; Eddy Wymeersch[39], presidente del comité de vigilancia del CBFA, antiguo administrador de Sabena, compañía aéra pública belga que quebró en 2001, gobernador del Banco nacional, presidente de BIAC (1998-2001), empresa de gestión del aeropuerto de Zaventem y presidente de la CESR (el comité de los reguladores europeos de los mercados financieros); y finalmente el liberal[40] Didier Reynders, ministro de Finanzas y ex-presidente de la Société Nationale des Voies Aériennes y de la SNCB, la compañía ferroviaria belga.

Esta misma situación existe en la mayoría de los paises. Es ilusorio esperar que estas personas velen por el interés de la población: su definición de bien común se limita a la protección del capitalismo, es decir de los capitalistas. Rara vez se muestran dispuestos a sacrificar su carrera por defender a los desamparados (aunque afirmen lo contrario).

La lucha contra la criminalidad y el fraude es otro ejemplo de esta falta de empeño en la consecución de objetivos generales y generosos. Es algo que pudo constatar el juez francés Jean de Maillard. Su informe encargado por el Ministerio de Asuntos Exteriores fue censurado por éste mismo organismo nada más salir a la luz, ya que ponía en cuestión la manera en que funcionan los estados. El magistrado, especialista en blanqueo de dinero, extraía la siguiente conclusión: “Hablar de economía ilegal o ilícita hace suponer que existen dominios separados y antagónicos, uno se situaría dentro de la ley, y el otro fuera. Pero lo que pasa, y lo que siempre ha pasado, es todo lo contrario. La estrategia de poder, la de los estados unida a la del contra-mercado, siempre se ha manifestado fuera de las consideraciones legales.” Y añade: “La novedad no es eso, sino el hecho de que los estados ya no están ahí para marcar los límites de la ilegalidad, pues ya no son los productores legítimos. Han delegado esa función a los mercados financieros, libres de organizar a su manera una economía que ahora depende plenamente de ellos, y no de las estrategias geoeconómicas de los gobiernos. La economía traficante de la que hablo no es un sector aislado -por muy desarrollado que esté- sino el propio modelo de la globalización económica y financiera[41].”

Anton Brender, sin embargo, cree que “frente al capitalismo y sus mercados, la sociedad y su política siempre han acabado por imponer su ley, ¿por qué iba a ser distinto en la actualidad[42]?” Y añade: “Tenemos que movilizar nuestras energías, pero no contra el capitalismo, sino por el progreso social[43].” Y refiriéndose al movimiento antiglobalización explica que “contrariamente a lo que algunos piensan, las finanzas no prohíben ningún avance social[44]”.

Sin embargo, los avances rara vez vienen de mano de los propios capitalistas. Son el resultado de dos factores: el primero lo constituyen las luchas sociales emprendidas por los trabajadores, algunas de las cuales se pudieron imponer en condiciones más favorables. En segundo lugar está el miedo a revueltas sociales graves, que pudieran frenar durante mucho tiempo el proceso de producción, y la voluntad patronal de neutralizar las rebeliones antes de que se produzcan. Finalmente, en la posguerra se introdujo un capitalismo más regulado para evitar la desaparición del capitalismo y su sustitución por el socialismo.

Por consiguiente la historia no demuestra que la ley y la política se hayan impuesto siempre frente a los mercados. Primero hace falta una oposición real entre ellos. Básicamente el capitalismo es incompatible con el progreso social y el sistema sólo acepta regulaciones si éstas le son impuestas desde el “exterior”, en un conflicto que corra el peligro de perder. Nunca es algo espontáneo.

Algunos ideólogos creen que la regulación tiene queir acompañada de una moralización de los grandes actores económicos. Los jefes de empresa, los dirigentes de fondos especulativos tendrían que entender que deberían limitar sus ansiasy su necesidad de acumular lo más rápido posible. Deberían tener un comportamiento ético, o de lo contrario estarán poniendo en peligro al propio sistema.

Uno de los primeros en defender esta postura fue John Keynes, que escribía al respecto: “La doctrina económica de los beneficios normales, vagamente comprendida por todos, es una condición necesaria para la justificación del capitalismo. El empresario sólo es tolerable en la medida en que se pueda considerar que sus ganancias están relacionadas en alguna forma con lo que sus actividades, a grandes rasgos y en algún sentido, han aportado a la sociedad[45].”

Más interesante en este sentido es la postura de Henri De Man, un antiguo marxista que cambió su concepto de socialismo. Abandonó el análisis científico de la realidad y propuso una idea fundada en los valores, que desarrolló en su primer obra doctrinal, cuyo título ya es revelador: Más allá del marxismo. En su opinión ser socialista es asumir unos valores personales (que todos, incluidos los capitalistas, podrían adoptar). Por tanto no es necesario cambiar el sistema, sino simplemente aplicar esos preceptos filosóficos.

Y cuando los nazis entraron en Bruselas en mayo de 1940, Henri De Man, entonces presidente del Partido Obrero Belga (POB, el antecesor de los partidos socialistas belgas actuales, PS y SP.a), disolvió el partido, recibiendo con los brazos abiertos a los invasores. En un manifiesto publicado el 28 de junio de 1940 y dirigido a los militantes, escribía: “La guerra ha llevado a la debacle al régimen parlamentario y a la plutocracia capitalista en las llamadas democracias. Para las clases trabajadoras y para el socialismo, el colapso de este mundo decrépito, lejos de ser un desastre, es una liberación. […] Continuad la actividad económica de nuestras obras, pero considerad el papel político del Partido Obrero Belga como concluido. Este papel ha sido fértil y glorioso, pero ahora os espera otra misión. Preparaos para ingresar en las filas de un movimiento de resurrección nacional, que englobará a todas las fuerzas vivas de la nación, a sus jóvenes, a sus antiguos combatientes, en un partido único, el del pueblo belga, unido por su fidelidad a su rey y por su voluntad de cumplir la soberanía del trabajo[46].”

También es interesante recordar que, durante la crisis de 1930, Henri De Man defendió el socialismo planificador, caracterizado por rasgos que también se observan hoy en día. Robert Brasillach, paladín del nazismo en Francia, resumía perfectamente el objetivo de ese proyecto: “[...] lo que se necesita es acabar con el reinado del dinero. No hay que suprimir el capital y su apropiación privada […], sino sustraer al dinero el derecho de crear y controlar las empresas productivas[47].” Y de hecho, el proyecto del Plan del Trabajo, adoptado en 1933 por el POB, no era transferir la propiedad de los bancos, sino sólo su autoridad a poderes públicos, de manera que se “evitase la posibilidad de dañar a la economía real”. Se trataba de unir a toda la población contra las camarillas financieras. Y preconizando el reforzamiento de un estado autoritario, el Plan de Trabajo expresaba la superioridad de lo político sobre lo económico, de la voluntad y la energía sobre la materia[48]”. ¿No hemos leído esto antes?

En la actualidad, Michel Rocard, repite casi las mismas palabras. En un artículo titulado “¡Todos con Laurence Parisot!”, que es, recordémoslo, la presidenta de Medef, la patronal francesa, explica que “la principal causa de la crisis es sin duda la inmoralidad[49].” Y añade: “Hemos elegido la libre empresa. Ella[50] exige buenos patronos, respetables e íntegros. Sin una ética fuerte no hay capitalismo. Puede que sea necesario que las leyes garanticen esta ética[51].”

No es raro encontrar a nuestro socialista francés en compañía de George Soros, quien escribe: “Si los seres humanos sólo tienen como guía el resultado de sus actos, corren el peligro de alejarse del interés general. El único criterio posible es interno: son los valores tenidos por esenciales por los ciudadanos[52].”

Todos los autores cercanos a la socialdemocracia actual presentan su análisis como una alternativa en el interior del sistema: según ellos hay una versión liberal del capitalismo, y otra socialdemócrata, con divergencias importantes (mientras que todo el mundo está de acuerdo en el hecho de que las políticas que llevan a cabo los gobiernos de “izquierda” y de “derechas” son prácticamente las mismas). Como en el plan de De Man, habría un hipercapitalismo que expresa la supremacía de la plutocracia financiera, y otro basado en el capital productivo. Esto, en la opinión de Rocard, se traduce en la defensa de un capitalismo ético contra un sistema desbocado. Y en la de Keynes en el rechazo a una economía especulativa, frente a un régimen normal de acumulación productiva con beneficios razonables.

Como si las orientaciones capitalistas estuviesen determinadas por elección y no por la correlación de fuerzas. Ante el futuro incierto por supuesto que la clase dominante tiene distintas opciones, pero todas se basan en la obtención de mayores beneficios frente a sus competidores, y no en una cooperación entre las clases, en valores, en ideas de democracia, o de preocupación por las generaciones futuras.

En realidad, estas teorías socialdemócratas comparten la crítica que Lenin dirigió contra la teoría del imperialismo de Karl Kautsky. Según éste, el imperialismo era la tendencia preferida de las naciones industriales para anexionarse o someter territorios agrarios cada vez más amplios. El padre de la Tercera Internacional le replicó que “lo esencial es que Kautsky separa la política del imperialismo de su economía, hablando de las anexiones como de la política «preferida» por el capital financiero y oponiendo a ella otra política burguesa, posible, según él, sobre la misma base del capital financiero. Resulta que los monopolios en la economía son compatibles con el modo de obrar no-monopolista, no violento, no anexionista en política. Resulta que el reparto territorial del mundo, terminado precisamente en la época del capital financiero y que es la base de lo peculiar de las formas actuales de rivalidad entre los más grandes estados capitalistas, es compatible con una política no imperialista. Resulta que de este modo se disimulan, se atenúan las contradicciones más importantes de la fase actual del capitalismo, en vez de ponerlas al descubierto en toda su profundidad; resulta reformismo burgués en lugar de marxismo.”[53]

El reformista cree que existe otra política posible, porque ha construido su análisis poniendo de relieve una divergencia, imaginaria o real, pero en cualquier caso secundaria, entre concepciones de desarrollo del capitalismo. Y, o bien esa política es completamente irrealizable, en cuyo caso sería demagogia. O bien, es factible, pero sería reaccionaria. Como a fin de cuentas lo fue la aplicación del Plan de Trabajo por parte de los nazis con el aplauso de su valedor Henri De Man.

A este respecto, Suzanne de Brunhot subraya con razón que “criticar los excesos actuales de la esfera financiera, que son reales, debería llevar aparejado un replanteamiento del capitalismo internacional, y de los peligros que acarrea para la sociedad[54].” En otras palabras, es imposible criticar el desarrollo financiero y sus derivas sin atacar al sistema que lo genera, que es el propio capitalismo.

11.5 Un Plan de Trabajo o un trabajo de planificación.

¿Qué se puede proponer, entonces? Lo que hemos visto hasta ahora demuestra que no es nada oportuno lanzar un rosario de medidas como las que se pueden leer en la obra de Olivier Pastré y Michel Vigier, que proponen sesenta reglas para una reforma de la gestión de las empresas[55].

Nuestro propósito a lo largo de este libro ha sido demostrar que la crisis esta irremediablemente ligada al desarrollo fundamental del propio sistema capitalista. Si la solución más razonable es salir de ese sistema, el único modelo de economía alternativo, viable, factible y realista es el socialismo. Sabemos que no goza de muy buena prensa después de los extravíos ideológicos de determinados gobernantes del “socialismo real”, y sobre todo después del hundimiento de la URSS, pero en realidad no hay otra solución.

Hoy el proceso de producción – lo hemos demostrado- está fuertemente centralizado. Aunque parezca que está roto, en realidad se encuentra bajo la bota de potencias multinacionales y financieras que gestionan en su beneficio (privado) y por tanto en detrimento de todos los demás, esa fantástica red de creación de valor.

Al mismo tiempo la socialización de la producción y la apropiación privada de los beneficios que genera son cada vez mayores. ¿Cómo se puede aceptar esta situación, que da lugar a casos extremos como el de esos multimillonarios que adquieren lujosas mansiones en Dubái mientras que los trabajadores que las construyen reciben un salario miserable (si lo reciben) y no tienen ninguna protección social?

¿Una cuestión de reparto de la riqueza? No sólo. Porque ¿quién decide que se construyan esos palacios privados y no las viviendas sociales que necesita desesperadamente gran parte de la población mundial? ¿Quién elige entre una investigación médica orientada a alargar la vida de los pocos que tienen medios para pagar, u otra orientada a erradicar enfermedades muy frecuentes en ciertas partes del mundo, como la malaria o el sida? ¿Quién va a gestionar los recursos energéticos del planeta para que no se agoten, y garantizar al mismo tiempo al mayor número de personas la movilidad que necesitan?

Estas y otras cuestiones nos convencen de que no puede haber más solución que entregar a las colectividades trabajadoras las empresas, las fábricas, los medios de producción (en términos marxistas), hoy en manos de capitalistas privados. Es la propiedad privada de esos medios de producción la que da lugar a decisiones orientadas hacia la rentabilidad a cualquier precio, hacia la competitividad a ultranza, hacia el dominio del capital financiero y hacia el reparto desigual de la riqueza. Es ella la que, acaparando los medios técnicos esenciales para producir, no deja otra alternativa a la gran mayoría de la población que vender su fuerza de trabajo a cambio de un salario, fundamento del sistema actual. Es la protegida por los defensores de la economía de mercado y sus las consecuencias, son las que enmascaran los actuales dirigentes socialdemócratas. Es esta propiedad privada la que hay que abolir para poder utilizar colectivamente el enorme aparato de producción en beneficio de todos y no sólo de algunos.

Y para evitar una nueva competencia inútil y desastrosa, esta nueva estructura debe atribuirse oficialmente al estado, a condición de que esté desarrollada una verdadera democracia popular. De esta manera, podrá haber una planificación que evalúe las necesidades básicas de la población y ponga en marcha los medios para cubrirlas.

Ciertamente no se puede esperar que la planificación lo arregle todo. Lo que puede resolver por el momento son las cuestiones importantes y las orientaciones principales, algo que frente a los problemas sociales y medioambientales planetarios a los que nos enfrentamos es una necesidad imperiosa.

Y para el resto: ¡vuelta al mercado! Sin duda habrá que pasar por él. A corto plazo no hay manera de sustituirlo. En cambio, será posible, en función de las exigencias sociales y ecológicas, llevar a cabo una tarificación muy diferente de la realizada bajo el capitalismo. En el capitalismo, la demanda solvente determina qué se produce, y en qué cantidad. El socialismo permitirá establecer una jerarquía entre las necesidades, y garantizar el abastecimiento de la población en bienes de primera necesidad, ya sea de forma gratuita, o a muy bajo precio[56]. En compensación, otros productos, más superfluos, se venderán más caros. Bajo el capitalismo esto es difícil, porque son diferentes empresas las que llevan a cabo la producción en los distintos los sectores. Garantizar trigo a todo el mundo arruinaría a los patronos agrícolas. El socialismo en cambio puede remunerar a los agricultores y vender el pan “con pérdidas”, con el estado consiguiendo fondos recaudando de otra industria. Es una decisión que puede ser llevada a cabo por todos y en función de la mayoría, mientras que en el mercado, sólo los que tienen dinero eligen qué orientación se ha de tomar.

Al mismo tiempo, un sistema como ése permitiría superar las recesiones periódicas y estructurales inherentes al capitalismo. Como afirma Eugène Varga, el economista de la Tercera Internacional: “La anarquía de la producción, la 'ausencia de planificación' es la condición previa permanente de las crisis económicas. La contradicción entre la producción social y la apropiación privada es la razón última de las crisis. Esta contradicción se manifiesta en la continua discordancia entre las dimensiones limitadas del consumo sobre la base capitalista, y una producción que tiende a sobrepasar sus límites constantemente [57].”

La planificación debe servir por tanto para mantener los macro equilibrios de la economía entre el consumo y la inversión, en el reparto de las rentas, etc.

Este socialismo está por inventar en gran medida. No puede copiar ningún modelo previo. Es cierto que se puede inspirar en experiencias positivas llevadas a cabo en determinados países, porque las ha habido. Y también puede aprender de sus errores. Pero la elaboración de un proyecto diferente está supeditada a situaciones concretas que dependen de la correlación de fuerzas internacionales y del nivel de consciencia en cada país. No se puede describir cómo sucederá en la práctica, y qué será posible y qué no. Tan sólo podemos establecer grandes principios que nos parezcan siempre correctos.

Pero como el campo socialista ha desaparecido oficialmente y los países que reivindican este sistema o son humildes o están marginalizados, el discurso conservador y el socialdemócrata han convencido a una parte importante de la población de que no hay ninguna alternativa al capitalismo y que lo único que se puede hacer es mejorarlo. No podemos ignorar esta mentalidad. Afirmar que el socialismo es la única solución a la crisis capitalista es correcto, pero corre el peligro de dejar a los trabajadores sin expectativas concretas para el futuro inmediato.

Sin embargo existe, en el seno del propio capitalismo, una línea de demarcación más clara y más estricta entre fuerzas progresistas y reaccionarias que la cuestión del intervencionismo estatal (lo que intentan imponer “reformistas” de todo pelaje y condición), y es la cuestión de saber, a fin de cuentas, quién va a pagar esta crisis: ¿los capitalistas y sus aliados o los trabajadores?

¿Por qué los trabajadores deberían pagar un sólo euro, dólar o yen para salvar este sistema, cuando la mayoría de ellos ni siquiera se beneficiaron cuando aumentaban las ganancias? ¿por qué deberían contribuir, cuando no han tenido absolutamente nada que ver en el origen y estallido de la recesión? ¿por qué se les quita un dinero que no tienen, o tienen en poca cantidad, mientras que por ejemplo once millones de ricos disponen de un patrimonio – sólo en el ámbito financiero- de casi 43 billones de dólares?

Ha llegado el momento de que los responsables de esta crisis sufran verdaderamente sus consecuencias. La tesis de la crisis puramente financiera exculpa globalmente a los dirigentes políticos y económicos de su participación en este sistema y de los beneficios que han obtenido. Porque no sólo las entidades financieras compran sus propias acciones para aumentar artificialmente las cotizaciones. No sólo bancos y fondos de todo tipo conceden bonificaciones demenciales. Las multinacionales “industriales” y “comerciales” también forman parte del mundo capitalista actual y también se benefician de él.

¿Y qué decir de los gobernantes que afirmaban que este sistema en descomposición era el mejor del mundo? ¿Cómo no recordar a esos apóstoles de la reforma fiscal que aseguraban que traería crecimiento y bienestar para todos? ¿Cómo olvidar la liberalización, puesta en marcha en todo el mundo, que ha dado lugar la especulación y competitividad a ultranza? No hay ninguna diferencia entre los liberales que ponen en manos del estado empresas en riesgo, y los socialdemócratas que privatizan y desregulan con todas sus energías.

Por supuesto, podemos dejar de votar a personas que contaminan el clima de debate político. Pero también habría que ponerlos frente a su responsabilidad, porque es enorme.

¿Qué habría que hacer en este sentido? Lo que habría que hacer sin ninguna duda es proteger los puestos de trabajo. Después, reforzar la seguridad social para quienes pierden su empleo.

¿Regulación? Por supuesto que hace falta. No vamos a decir, justo en el momento en que todo se va al garete: “no, es un mito, sigan desestructurando, desmantelando, desordenando, enriqueciéndose en paraísos fiscales...”. Aunque es ilusorio creer que la crisis se podrá resolver con una mayor vigilancia de los mercados financieros y de los excesos en la remuneración de los dirigentes de las empresas, no por ello hay que desdeñar ciertas exigencias: prohibición de determinadas operaciones, aumento de los fondos propios de los operadores financieros, publicidad y transparencia, eliminación de los paraísos fiscales, control más riguroso por parte de las instituciones públicas, gravamen sobre ciertas transacciones financieras como las plusvalías bursátiles o el cambio de divisas (tasa de tipo Tobin[58]), etc. Todas estas propuestas se encuentran en la obra de autores como Frédéric Lordon, Michel Aglietta, Jacques Attali, Olivier Pastré, etc. o en organizaciones como ATTAC.

Lo que nos parece importante es que los ciudadanos puedan intervenir más en la vigilancia de esas operaciones financieras. Hasta el momento es tarea exclusiva de los medios financieros, que además lo hacen con el objetivo de proteger a los accionistas. Si los daños en la economía real son tan grandes, ¿cómo no se va a reivindicar que otros actores, como las organizaciones sindicales, se integren en la vigilancia, con derecho de inspección o incluso posibilidad de veto en ciertas materias? Eso por lo menos evitaría que continuase la situación actual, en la que son los banqueros quienes vigilan a los banqueros.

También se podría pedir la nacionalización de los bancos, y de gran parte del sector financiero. El estado se haría con el control de todo, eliminaría el caos de operaciones especulativas y dudosas, y garantizaría a los pequeños ahorradores y depositarios que sus bienes e ingresos no se utilizasen en apuestas. Gran número de comentaristas – y no sólo de izquierdas – ya han calificado a las operaciones de rescate de los bancos como “socialización de las pérdidas, tras años de privatización de los beneficios”.

Sin embargo, ya se ha visto el pasado en multitud de ocasiones cómo las empresas públicas pueden ser gestionadas como sociedades privadas, sin preocuparse por los trabajadores ni por los consumidores. Por tanto habría que fijar unos objetivos claros para la banca pública (o el sector financiero público): deberá estar al servicio de los ciudadanos para la protección de sus depósitos y sus ahorros; deberá poder conceder razonablemente créditos a las personas y a las empresas que los necesiten, sin favorecer a las grandes empresas; deberá gestionar los casos difíciles de sobre-endeudamiento del modo más social posible: la rentabilidad no deberá ser un objetivo en sí misma. Además, habrá que poner en marcha un comité de vigilancia compuesto por representantes sindicales y ciudadanos.

La nacionalización se podría exportar a otros sectores. Las necesidades de la población son numerosas, y el mercado no las satisface, falto de una demanda lo suficientemente solvente o de unas expectativas de beneficios capaces de atraer a los inversores privados. Para hacer frente a este estado de cosas, se podrían crear, refundar o desarrollar empresas públicas no sometidas a la competencia. Para nosotros no existe ningún límite para construir este tipo de empresas. Pero los sectores prioritarios deberían ser: energía, transporte, correos, telecomunicaciones, educación y formación, sanidad y agua. Sería necesaria también una gestión pública de la vivienda para asegurar un techo para todos. En estos ámbitos, es necesario ofrecer servicios de calidad y baratos, y esto sólo lo pueden hacer empresas públicas que aspiren a la satisfacción de las necesidades sociales.

Llegados a este punto, nos preguntaremos cómo financiar un programa como éste. Efectivamente, vender más barato que el coste de un bien o un servicio, tiene que compensarse mediante alguna aportación. Ahí interviene el principio del responsable pagador. Que todos esos grandes salarios y grandes rentas que han vivido varias décadas de ensueño a costa de la mayoría de la población mundial, contribuyan a hacer frente a la crisis de modo proporcional a sus beneficios pasados y su responsabilidad en la recesión actual. No faltan opciones: impuestos sobre las plusvalías inmobiliarias y bursátiles, aumento del impuesto marginal sobre las rentas más altas, impuesto de patrimonio[59], etc.

Este desarrollo de sectores públicos no es para nada socialismo ni una etapa necesaria hacia ese proyecto, pero en las circunstancias actuales, es necesario demostrar de manera concreta que existen alternativas, que el capitalismo no es el fin de la historia, y que además la crisis anima a cambiar de manera radical la manera de pensar y de concebir el futuro. Y como ya hemos recalcado, está fuera de toda discusión que los trabajadores paguen esta crisis de la que en ningún caso son responsables.

11.6 Conclusiones

¿Crisis financiera o crisis del capitalismo? No es un debate baladí. La recesión es necesariamente financiera, no hace falta demostrarlo. Pero es más cómodo quedarse a ese nivel y no remontarse a los mecanismos que condujeron a las subprime. Hacerlo evita tener que reflexionar sobre los auténticos cambios que necesita la sociedad en su conjunto.

Es difícil afirmar que el capitalismo está viviendo sus últimos estertores. Pero en todo caso, no puede continuar como antes. La crisis lo impone. La cuestión central es saber si la población va a dejar a los “poderosos del mundo” corregir determinados excesos mientras siguen manteniendo lo esencial, lo que causará nuevos dramas sociales, pérdidas de empleo, miseria, desastres ecológicos y sin duda en algún momento nuevas guerras; o si van a tomar las riendas de su destino. En nuestra opinión, eso sólo será posible por medio de un socialismo verdadero, en el que los trabajadores sean realmente los dueños de los medios de producción.

[1] PSE, « Adieu aux marchés non régulés. Bienvenue à une nouvelle feuille de route progressiste pour l’emploi et la valeur réelle », Resolución adoptada por la presidencia del PSE, Bruselas, 16 de octubre de 2008 (http://www.pes.org/fr/system/files/Presidency_Financial_Crisis-16-10-200...).

[2] PSE, « Un plan européen d’urgence pour sortir l’Europe de la crise financière et économique », Declaración de los líderes del PSE, 5 de noviembre de 2008 (http://www.pes.org/fr/system/files/images/ downloads/PES_leaders_declaration_51108_FR.pdf).

[3] PSE, « Adieu aux marchés non régulés. Bienvenue à une nouvelle feuille de route progressiste pour l’emploi et la valeur réelle », op. cit.

[4] Carta del presidente del PSE, Poul Nyrup Rasmussen a la presidencia de la Unión Europea, el 6 de noviembre de 2008 (http://www.pes.org/downloads/Lettre_PNR_a_Sarkozy_FR.pdf).

[5] Jacques Attali, op. cit., p. 10.

[6] Joseph Stiglitz, Cuando el capitalismo pierde la cabeza, Fayard, Paris, 2003, p. 560.

[7] George Soros, La crise du capitalisme mondial : L’intégrisme des marchés, Plon, Paris, 1998, p. 24.

[8] George Soros, Pour l’Amérique contre Bush, Dunod, Paris, 2004, p. 105.

[9] Henry Ford, Ford Ideals : Being a Selection from « Mr. Ford’s Page » in the Dearborn Independent, The Dearborn Publishing Company, Dearborn, 1922, p. 290.

[10]Henry Ford, op. cit., p. 328.

[11]Henry Ford, op. cit., p. 237-238.

[12]Henry Ford, op. cit., p. 236.

[13]Robert Lacey, Ford : La fabuleuse histoire d’une dynastie, Laffont, Paris, 1987, p. 140.

[14]Max Wallace, The American Axis : Henry Ford, Charles Lindbergh, and the Rise of the Third Reich, St. Martin’s Griffin, New York, 2004, p. 145-351.

[15]Michel Rocard, « La crise mondiale est pour demain », entrevista en Le Nouvel Observateur, 13 diciembre 2007.

[16]Para más detalles sobre este desarrollo industrial “acompañado”, ver Jo Cottenier, Patrick De Boosere y Thomas Gounet, La Société Générale 1822-1992, EPO, Bruxelles, 1989, p. 20 a 35.

[17]Pierre Grou, La structure financière du capitalisme multinational, Presses de la Fondation nationale des Sciences politiques, Paris, 1983, p. 111.

[18]Las cifras datan de 1977 (Mark Fruin, The Japanese Enterprise System : Competitive Strategies and Cooperative Structures, Clarendon Press, Oxford, 1994, p. 271).

[19]Suzanne Berger, Made in monde : Les nouvelles frontières de l’économie mondiale, Éditions du Seuil, Paris, 2006, p. 84.

[20]Suzanne Berger, op. cit., p. 106.

[21]Citado por Naomi Klein, No Logo : El poder de las marcas, Booket, 2001, p. 49.

[22]Citado en Suzanne Berger, op. cit., p. 232.

[23]El primer año del que disponemos datos en el sitio oficial de la empresa: Wal Mart Informe anual de 1972, p. 3 (http://walmartstores.com/Files/1972AR.pdf).

[24]Takahiro Fujimoto, The Evolution of a Manufacturing System at Toyota, Oxford University Press, Oxford, 1999, p. 71.

[25]Masahiko Aoki, Économie japonaise : Information, motivations et marchandage, Economica, Paris, 1991, p. 231-233.

[26]Cálculos propios a partir de US Census Bureau, Statistics for Industry Groups and Industries, Annual Survey of Manufactures, 2006 (http://www.census.gov/manufacturing/asm/).

[27]Lo que explica además el rápido incremento del valor creado en Singapur: cambió sus especializaciones de la producción electrónica de baja gama hacia servicios financieros muy rentables.

[28]Jeffrey Liker, The Toyota Way, McGraw-Hill, New York, 2004, p. 209-210.

[29]Jean-Hervé Lorenzi (dir.), op. cit., p. 129.

[30]El momento más bajo: 16,6 millones en 1995.

[31]David Korten, op. cit., p. 321-322.

[32]George Soros, Le défi de l’argent, Plon, Paris, 1996, p. 20.

[33]Marie-Paule Virard, op. cit., p. 8.

[34]Joseph Stiglitz, Quand le capitalisme perd la tête, op. cit., p. 502-503.

[35]Anton Brender, Face aux marchés, la politique, La Découverte, Paris, 2002, p. 12.

[36]Alan Greenspan, op. cit., p. 278.

[37]Alan Greenspan, op. cit., p. 548.

[38]Volvió a Fortis, como director ejecutivo, en 2009.

[39]Miembro del SP.a (socialista flamenco)

[40]En el sentido europeo, es decir, favorable a la economía de mercado y a los capitalistas.

[41]Jean de Maillard, Le Rapport censuré : Critique non autorisée d’un monde déréglé, Flammarion, Paris, 2004, p. 35-36.

[42]Anton Brender, op. cit., p. 94.

[43]Anton Brender, op. cit., p. 116.

[44]Anton Brender, op. cit., p. 12-13.

[45]John Maynard Keynes, Essais sur la monnaie et l’économie, op. cit., p. 28.

[46]Citado en Zeev Sternhell, Ni droite, ni gauche, Complexe, Bruxelles, 1987, p. 51-52. Este libro constituye una crítica notable a las tesis desarrolladas por los “socialistas” que se convirtieron al fascismo.

[47]Zeev Sternhell, op. cit., p. 239.

[48]Zeev Sternhell, op. cit., p. 251.

[49]Michel Rocard, « Tous derrière Laurence Parisot ! », Le Monde, 5 mars 2008, recogido en el sitio web Contre Info (http://contreinfo.info/prnart.php3?id_article=1830).

[50]Es decir, Laurence Parisot

[51]Michel Rocard, ibidem.

[52]George Soros, La crise du capitalisme mondial, op. cit., p. 230.

[53]Lenin, El imperialismo, fase superior del capitalismo, op. Cit. , p. 118. Recordemos que Kautsky era el guardián de la herencia marxista. Fue quien publicó el 4º tomo del Capital, conocido como Teorías sobre la plusvalía, que corresponde a las notas de Marx sobre los diferentes autores económicos que utilizó para su crítica de la economía política.

[54]Suzanne de Brunhof, « Finance, Capital, États », in Séminaire d’Études marxistes : La finance capitaliste, Actuels Marx, PUF, Paris, 2006, p. 61.

[55]Olivier Pastré et Michel Vigier, Le capitalisme déboussolé, La Découverte, Paris, 2003.