Henri Houben

Fuente: Gresea echoes N°91, Sept. 2017

Traducción: www.jaimelago.ogr

Los líderes alemanes se jactan de tener una economía fuerte, lo que permite a sus multinacionales ser líderes en varios sectores. Han adoptado una estrategia centrada exclusivamente en la competitividad. Para el resto de países europeos, que luchan por salir adelante, tienen un sólo mensaje: imitarnos. ¿Pero es posible? ¿Y cuáles son las consecuencias sociales de esta estrategia?

Alemania es una potencia industrial nacida en el siglo XIX del Estado prusiano. Desde el principio, nace con la idea de estar a la última. Tuvo que alcanzar rápidamente a Gran Bretaña y Francia, las dos economías dominantes a finales de siglo, que se habían apoderado de enormes territorios coloniales. Los líderes de la época decidieron invertir masivamente en actividades que les permitieran alcanzar esos fines, gracias, entre otros, a una educación elitista y al armamento. En dos ocasiones, se están en el centro del estallido de dos guerras mundiales que devastan el continente.

Alemania es una potencia industrial nacida en el siglo XIX del Estado prusiano. Desde el principio, nace con la idea de estar a la última. Tuvo que alcanzar rápidamente a Gran Bretaña y Francia, las dos economías dominantes a finales de siglo, que se habían apoderado de enormes territorios coloniales. Los líderes de la época decidieron invertir masivamente en actividades que les permitieran alcanzar esos fines, gracias, entre otros, a una educación elitista y al armamento. En dos ocasiones, se están en el centro del estallido de dos guerras mundiales que devastan el continente.

Hoy, sus sucesores sólo conocen una palabra: competitividad. Lo que oculta otra ambición: recuperar la posición de líder mundial, al menos a nivel económico. No en vano, en 2007, el flamante jefe de Volkswagen, Martin Winterkorn, al hacerse cargo del grupo cuando la familia Porsche se hizo cargo de las riendas del fabricante, lanza su plan para 2018. Según dicho plan, VW debía convertirse en 2018 en el mayor productor de automóviles del mundo, con unas ventas de más de 10 millones de vehículos y un margen de beneficios del 8%[1]. Otros empresarios en diversas ramas lanzan proyectos semejantes.

El "milagro alemán" se basa en la capacidad de exportar, más que en abastecer el mercado nacional. De hecho, los 80 millones de alemanes no son rivales frente a los mil trescientos millones de chinos, los mil millones de indios, ni los 300 millones de estadounidenses. Por lo tanto, pueden atacar alegremente a los salarios, puesto que los trabajadores alemanes no constituyen la base de la demanda de los productos de las grandes empresas del país. Lo logran tanto mediante la reunificación, que añade un mercado de trabajo depreciado frente al de la parte occidental, como, posteriormente, con las medidas adoptadas por el Gobierno de Schröder[2] en 2003 para promover el trabajo precario y presionar a los desempleados.

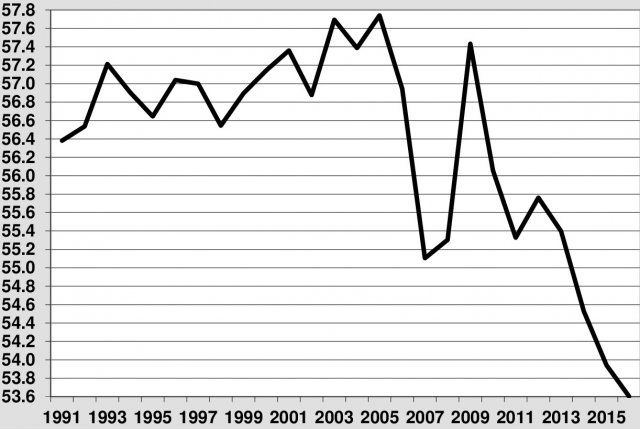

El Gráfico 1 muestra el efecto de esta política en el consumo de los hogares desde 1991. La riqueza nacional, tradicionalmente estimada en función del PIB[3], se desglosa en cuatro grandes categorías de gasto: consumo privado, inversión empresarial, gasto público y balanza comercial. Esto muestra en qué se usa la prosperidad nacional lograda por cada una de estas partes. El consumo forma parte integrante del PIB y, en general, es bastante estable a largo plazo.

Gráfico 1. Variación de la proporción del consumo de los hogares en el PIB de Alemania 1991-2016 (% del PIB)

Fuente: Cálculos basados en DG Economía, base de datos AMECO.

Desde 2005, gracias a las reformas de Hartz, el antiguo jefe de recursos humanos de Volkswagen, reconvertido en asesor económico de Schrôder, se produjo un fuerte descenso del consumo. En 2009 hubo una recuperación con la crisis económica, porque se redujo el PIB y, por lo tanto, aumentó automáticamente la proporción del consumo. Pero la política continúa y, en 2016, había perdido 4 puntos del PIB frente a la década anterior.

En contraste, la cuota de consumo de Francia se mantiene estable desde 1991, en torno al 55 %. En Gran Bretaña, la tasa aumentó ligeramente del 62% al 65%. Lo mismo ocurrió en Italia, que pasó del 58% en 1991 a casi el 61% en 2016. Bélgica, que dispone de un organismo de control de la competitividad desde los años ochenta y de una ley sobre la materia aprobada en 1996, sigue la misma tendencia que Alemania.

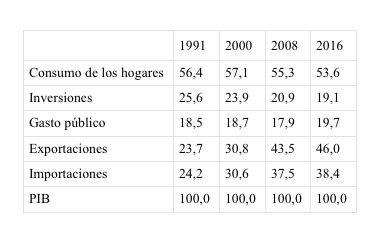

El cuadro 1 muestra la evolución de las principales categorías que componen el PIB alemán. Subraya el profundo cambio de la economía alemana. Por un lado, el consumo ha ido disminuyendo, especialmente desde 2005. Pero las inversiones han disminuido de una forma similar, contrariamente a lo que se suele creer del carácter decididamente productivo de Alemania. Y el gasto gubernamental está estancado. El gran ganador es, sin duda, la exportación, que ha duplicado su cuota en quince años. Inevitablemente, las importaciones también aumentan, debido al aumento de la creciente subcontratación a países vecinos como Polonia, la República Checa, Eslovaquia y Hungría. Sin embargo, las importaciones crecen menos que las ventas en el extranjero, de modo que la balanza comercial, que fue negativa en 1991, ligeramente positiva en 2000, asciende a casi el 6% en 2008 y al 7,6% en 2016.

Tabla 1. Evolución de las diferentes partes del PIB alemán en su forma de gasto 1991-2016 (en % del PIB)

Fuente: Véase el gráfico 1.

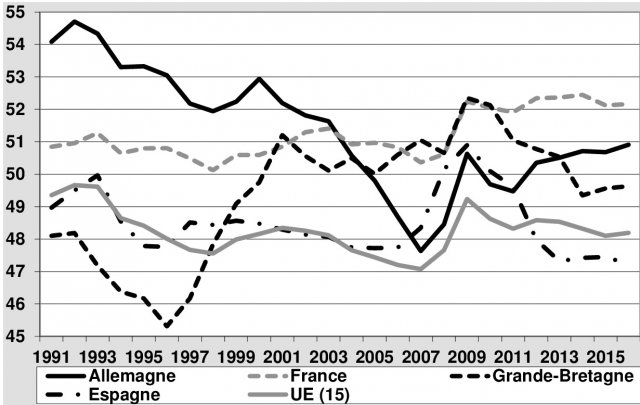

El efecto se sustenta en una disminución relativa de los salarios[4]. Esto se puede en la Figura 2, que estima la participación de los salarios en el PIB. Grosso modo, lo que no va a manos de los asalariados aumenta las cuentas de las empresas, de sus dirigentes y de sus principales accionistas. La evolución de esta curva es un indicador de la desigualdad de ingresos en los distintos países. Hemos optado por incluir los datos de los Estados más grandes (excepto Italia para no entorpecer el gráfico).

Gráfico 2. Participación de los salarios en el PIB en Europa 1991-2016 (%)

Fuente: Véase el gráfico 1.

Lo más llamativo es la media de los países europeos (UE-15). En general, se mantiene estable, disminuyendo hasta la crisis de 2008. De manera automática, como cae el PIB y los salarios no tanto, su proporción aumenta. Pero, a partir de entonces, con los gobiernos imponiendo planes de recortes y austeridad, continúa contrayéndose de nuevo. En España se ve bien claro, sufriendo un ajuste rápido, hasta violento. En Francia, el impacto es más amortiguado.

Por otro lado, es interesante detenerse en la curva alemana. Hubo un largo declive a partir de 1991, que se ha aceleró notablemente desde 2003. Entonces, la crisis permitió una recuperación automática y, a diferencia de otros países, el nivel de los salarios se mantuvo desde entonces [5]. Cabe señalar que Alemania tenía inicialmente la mayor participación de los salarios de los países grandes, también en 2003. Pero cuatro años después, pasó al último lugar. Durante ese tiempo perdió 4 puntos del PIB.

De estas estadísticas, las autoridades comunitarias concluyen que es necesario seguir el ejemplo alemán, para gran alegría de los directivos y grandes accionistas de las multinacionales: bajar los salarios, sacrificar la demanda interna y orientarse hacia las exportaciones, especialmente fuera de la Unión (porque si todos siguen esta política en Europa, no todos podrán aumentar las ventas a otros países europeo).

Hay otra posibilidad, pero es un corolario de la anterior: unirse a la economía alemana, la gran exportadora; pero, para ello, también es necesario comprimir los"costes salariales". Esta política la aplican principalmente los Países Bajos, Bélgica, la República Checa, Eslovaquia y Hungría, que tienen una balanza comercial positiva con Alemania. Los dos primeros exportan a Alemania principalmente bienes sofisticados (equipos informáticos y de comunicación de los Países Bajos, medicamentos y otros productos químicos de Bélgica), mientras que los tres últimos subcontratan principalmente a grupos alemanes.

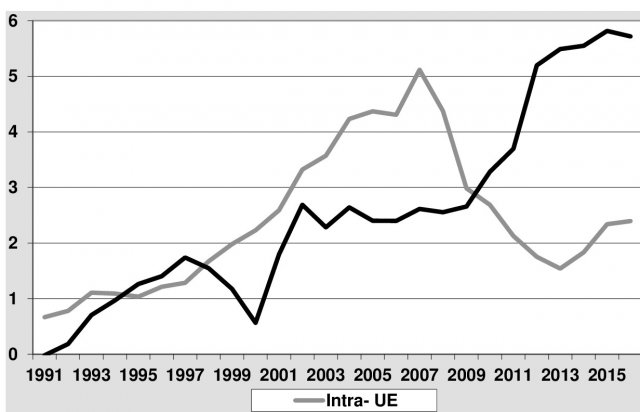

De esta manera, Alemania puede competir codo a codo con China para ser el mayor exportador del mundo dado que, si se calcula en proporción al PIB, está muy por delante de China. El gráfico 3 muestra la evolución de la balanza comercial alemana (o exportaciones netas, es decir, exportaciones menos importaciones) desde 1991. Lo hemos dividido en relación a otros países europeos y a los de fuera de la Unión.

Gráfico 3. Balanza comercial alemana 1991-2016 (en % del PIB)

El punto de partida es bajo, cercano al 0% del PIB[6]. Posteriormente, las 2 curvas aumentan muy claramente en comparación al el PIB (que también crece). En 1997, las exportaciones fuera de la Unión se interrumpen debido a la crisis asiática. Luego, en marzo de 2000, se produce la caída del NASDAQ, la bolsa de valores estadounidense que acoge a nuevas empresas informáticas, de telecomunicaciones e Internet. Alemania concentra entonces sus esfuerzos en las ventas a otros países europeos, especialmente del sur. El déficit comercial de España con Berlín aumentó de 3.000 millones de euros en 1996 a 27.000 millones en 2007. El de Italia, insignificante en 1996, ascendió a casi 20.000 millones en vísperas de la crisis de las hipotecas de alto riesgo.

A finales de 2009 estallan las dificultades presupuestarias de Grecia a causa de una recesión sin precedentes en el sur de Europa. Los planes de austeridad impuestos por las instituciones europeas e internacionales a estos países reducen las posibilidades de que las empresas alemanas vendan en estos territorios, en los que la demanda solvente está colapsando. Pero esto no supone un gran problema para las multinacionales alemanas, que se reorientan a los países emergentes para vender sus productos, dado que necesitan productos químicos sofisticados y maquinaria especializada, sectores dominados por empresas alemanas. Y a los nuevos ricos de los países emergentes les gustan los coches de lujo, normalmente alemanes. A medida que envejecen, consumen medicamentos fabricados en Alemania. Las exportaciones alemanas fuera de la UE conocen un verdadero boom.

Para las autoridades europeas, estamos ante un ejemplo de éxito que debe imitarse. Por eso aplican la receta de centrar las economías europeas en las exportaciones, sacrificando los mercados nacionales y recortando costes, en primer lugar los salarios. Para ello, las dos medidas clave del informe de los cinco Presidentes son esenciales: crear un órgano de control de la competitividad en cada país e impedir que los salarios crezcan más rápido que la productividad.

Los primeros países obligados a aplicar esta estrategia, aparte de Bélgica, que ya tiene su Consejo de Competitividad, son los que tuvieron que recurrir a préstamos europeos a cambio de planes de austeridad. Tuvieron que transformarse en naciones exportadoras. Este fue el caso de España, Italia e Irlanda. En Portugal y Grecia, las mejoras en la balanza comercial proceden más bien de la limitación de las importaciones, secuela de los efectos de las medidas antisociales en el consumo griego y portugués.

España se ha vuelto cada vez más agresiva a la hora de atraer inversiones extranjeras, gracias a la contención de los salarios. Esto fue lo que influyó en el traslado de las fábricas belgas de ensamblaje de automóviles a la Península Ibérica.

En todos los países sujetos al rigor presupuestario, la participación de los salarios en el PIB ha caído, como se muestra en el Gráfico 2 en el caso español. Pero el resultado más claro es el de Irlanda, donde los salarios representan ahora sólo el 31,3% del PIB en 2016, frente al 43,6% en 2009. Es probable que las consecuencias socialmente perjudiciales se multipliquen. La proporción de personas en riesgo de pobreza y exclusión aumentó del 27 al 35 % entre 2009 y 2015 en el caso de Grecia, del 24,5 al 28,4 % en España, del 24,9 al 28,8 % en Italia y del 25 al 26,7 % en Portugal[7].

Sobre todo porque para la mayoría de las naciones europeas la reproducción del modelo alemán es sencillamente imposible. De hecho, los sectores que permiten a Berlín registrar una balanza comercial tan positiva son la industria del automóvil con 124.000 millones de euros, la fabricación de maquinaria con 78.500 millones, las empresas farmacéuticas con 25.000 millones, los instrumentos científicos y técnicos con casi 20.000 millones y los plásticos con casi 17.000 millones. Son ramas tecnológicas, que no están al alcance de la economía griega, portuguesa ni española a día de hoy.

El rendimiento alemán se debe en gran medida a este posicionamiento del producto. Por lo tanto, la política europea está condenada al fracaso. Llevará a un empobrecimiento de la población en la mayoría de los países, obstaculizando el desarrollo del mercado interior. Las únicas posibilidades serán las de exportar fuera de la Unión, a regiones con un crecimiento más lento. Sólo Alemania podrá lograrlo, porque exporta coches, máquinas y medicamentos de lujo de los que nadie puede prescindir. Por su lado, la aceituna griega o el tomate español tienen todas las papeletas para no encontrar comprador.

Las políticas económicas orientadas a la competitividad nos llevan directamente al abismo. De hecho, si tras los sacrificios sociales los resultados económicos no han aparecido, es porque los salarios siguen siendo demasiado altos. Por lo tanto, deben bajarse cada vez más. Es una espiral sin fin, que los griegos han estado experimentando amargamente desde 2010. Además, los demás Estados no aceptarán ser estructuralmente deficitarios con Europa. Por lo tanto, nos hemos embarcado en una guerra económica perpetua que va más allá incluso de las fronteras europeas.

Notas

1] En otras palabras, por cada vehículo vendido se obtiene una ganancia del 8% sobre el precio.

2] Una alianza de socialdemócratas y verdes.

3] El PIB, o Producto Interior Bruto, calcula la riqueza monetaria y de mercado creada a lo largo de un período de tiempo (un año, por ejemplo) en un territorio dado (un país).

4] "Sueldos" significa en este caso "costes salariales", es decir, incluye las cotizaciones a la seguridad social y la retención a cuenta sobre los rendimientos del trabajo. De hecho, se trata del salario total pagado al trabajador, parte del cual se utiliza en los momentos en que está inactivo y parte para financiar infraestructuras estatales.

5] La situación belga es más parecida a la de Alemania: una lenta disminución del 51% en 1991 al 49% en 2007. Luego, una recuperación tras la caída del PIB hasta 2013, cuando volvamos al 51,6%. Vuelta a la situación anterior a la crisis: 49,6% en 2016.

6] Puede haber ligeras diferencias entre estos datos de la balanza de pagos y otros presentados anteriormente que calculan la balanza comercial en relación con el PIB. Vemos un valor positivo aquí, mientras que en la Tabla 1 tenemos una estadística negativa.

7] Todos estos datos proceden de la base de datos de Eurostat.